私募股权公司专项法律意见书,要了解的知识

发布时间: 2024-11-11

要了解的知识泰邦咨询公司是一家专门为企业解决、税务、等领域疑难问题和提供双创服务的互联网企业

20

股票投资的资金交收包括交易资金、风控管理资金、公司

行为资金、组合证券费等其他相关费用及其他非交易资金的交

收私募股权公司专项法律意见书,

(二)当投资基金(包括境外基金)不构成合并时,参照本

指引处理私募股权公司专项法律意见书,

应计利息

核算除已到付息期未领取

的利息以外资产支持证券

投资应收取的利息

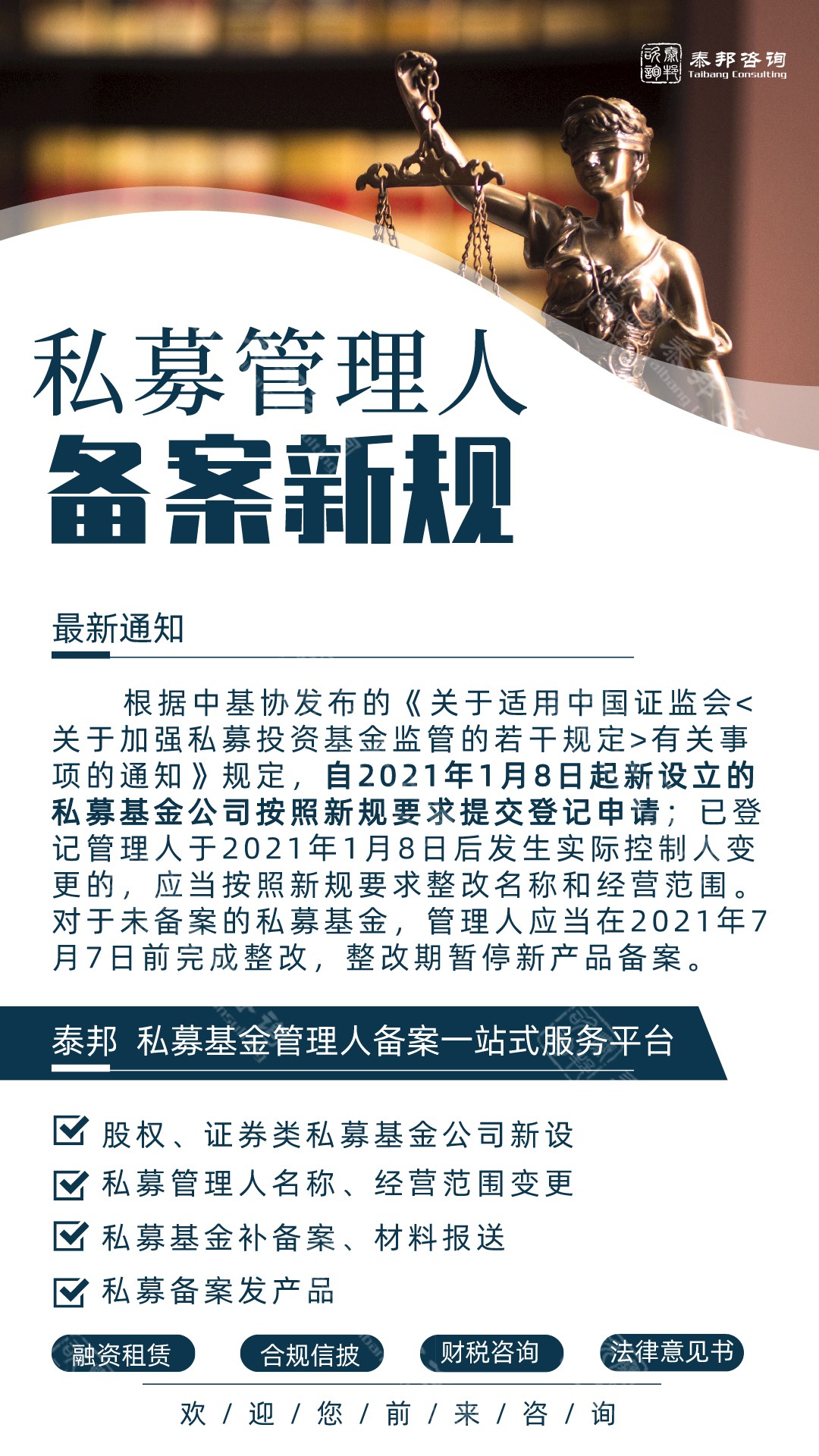

私募基金管理人、私募基金托管人应当按照要求向协会报送预警线、止损线相关情况

125 金额按兑付比例移动加权平均法计算,数量取兑付数量

1031 存出保证金

按照保证金的类别以及存

放单位或交易场所等进行

明细核算国债

招标日前特定期间的上交所交易日,可以进行国债预发行交易

申购新发或增发债券/资产支持证券时,于资产确认日按发

行价格和获配数量进行初始计量,取得时发生的相关交易费用

计入入债券/资产支持证券投资成本,买入成本与债券/资产支

持证券投资面值的差额计入利息调整

32

交易性债券/资产支持证券投资–估值

118

交易性债券/资产支持证券投资–应计利息

119

应付交易费用

120

投资收益–差价收入–债券/资产支持证券投资

121

同时,将原计入该债券/资产支持证券的公允价值变动损益

转出私募股权公司专项法律意见书,

①国债预发行交易(买入债券、卖出债券)

a.买入债券

t 日前特定期间的每个上交所交易日:

借:交易性债券投资–国债预发行投资–成本

237

投资收益–交易费用

238

贷:证券清算款–非 t+1 清算款

应付交易费用

234 根据交收不足部分的证券数量移动加权平均结转私募股权公司专项法律意见书,

186 数量取实际兑付的数量,金额按实际兑付的债券/资产支持证券投资面值确认

32 金额=0.01,派送他股时,金额=被派送股份收盘价*除权数量,数量=除权数量(按比率计算)私募股权公司专项法律意见书,

第五条 私募基金管理人、基金销售机构应当履行投资者适当性义务,向合格投资者推荐适当的产品私募股权公司专项法律意见书,

(四)国债预发行交易业务

国债预发行交易,是指在记账式国债招标日前特定期间进

行交易,并在国债招标完成后进行交收的债券买卖行为

私募证券投资基金上一年度日均基金资产净值低于1000万元的,私募基金管理人应当在5个工作日内向投资者披露本条第三款的潜在影响及相关安排

1112 以摊余成本计量

的债券投资

面值

核算以摊余成本计量的债

券的面值及数量私募股权公司专项法律意见书,

第九条 私募证券投资基金应当具有明确、合法的投资方向,具备清晰的投资策略与风险收益特征,确定所属产品类型,分为权益类、期货和衍生品类、混合类、固定收益类私募证券投资基金,以及私募证券投付交易费用164

以摊余成本计量的债券/资产支持证券投资–利

息调整

165

(3)债券转托管,于转托管成功日

借:以摊余成本计量的债券/资产支持证券投资–面值166

(转入债券)

以摊余成本计量的债券/资产支持证券投资–利息调

整167(转入债券)

以摊余成本计量的债券/资产支持证券投资–减值准

备168(转入债券)

以摊余成本计量的债券/资产支持证券投资–应计利

息

169(转入债券)

贷:以摊余成本计量的债券/资产支持证券投资–面值

170(转出债券)

以摊余成本计量的债券/资产支持证券投资–利

息调整

171(转出债券)

以摊余成本计量的债券/资产支持证券投资–减

值准备172(转出债券)

164 适用于相关应付交易费用(若有)的列支

230 金额=资金结算价格*t 日前特定期间的上交所交易日累计的成交数量+经手费,资金结算价

格为根据招标日发行票面利率计算出的理论结算价格

贷:投资收益–利息收入–债券/资产支持证券投资增

值税抵减107

贷:应交税费–应交税–贷款服务

108

附加税的会计处理参见“基金费用、收益分配等其他业务”

章节中的计提附加税部分

展开全文

- 供应商

- 深圳泰邦咨询服务有限公司

- 联系电话

- 18665864125

- 手机号

- 18928483964

- 联系人

- 洪经理

- 所在地

- 深圳市前海深港合作区前湾一路1号A栋201室(入驻深圳市前海商务秘书有限公司)