积分返利藏庞氏风险?伯位数智AI 控险,撕开本地生活信任裂缝

- 供应商

- 东莞市数云网络科技有限公司

- 认证

- 小程序开发

- 东莞软件开发

- 商业模式

- 定制开发

- 地区

- 东莞

- 联系电话

- 18002820787

- 杨小花

- 18002820787

- 商业模式

- 杨小花

- 所在地

- 广东省东莞市松山湖园区瑞和路1号2栋501室02

- 更新时间

- 2026-03-20 08:00

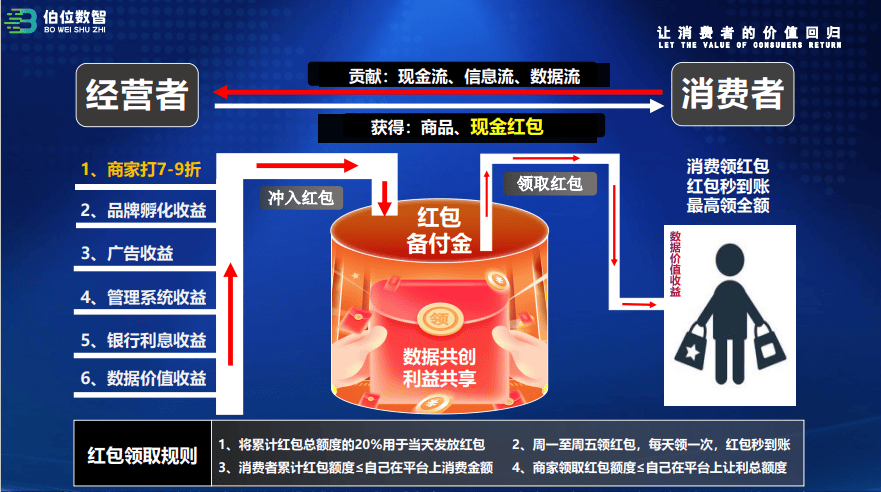

扫码支付 218 元买单时,店员说能返 200 元,结果是分 120 期的积分,现在平台还把释放周期延长了!”北京的张先生翻着手机里的积分明细,终于下定决心注销了 “模式” 的账号。同一周,上海的李女士在伯位数智合作餐厅消费后,第二天早上 7点打开微信小程序,16.3 元现金红包直接到账零钱:“连提现按钮都没有,直接到账,这才叫真返利。”

2025年的本地生活赛道早已是红海混战,当多数平台还在靠 “积分返利” 的老套路留住用户时,6月才启动全国业务的伯位数智却实现了爆发式增长:26 个省份、300 个区县覆盖,2万多家商户入驻。这场逆袭的背后,不是补贴力度更大,而是伯位数智用一套 “反套路”的操作,彻底改写了行业的信任规则。

第一步:击穿用户心理防线—— 从 “等得起” 到 “信不过” 的决策反转

李女士的消费体验藏着用户决策的完整逻辑。她在日式料理店买单时,店员并未主动推销,而是让她扫了收银台的二维码:“消费满 100元能领现金红包,明天开始每天打卡就能拿。” 第二天一早,微信服务通知弹出 “伯位数智红包到账”提醒,她点击进入后,无需绑定银行卡,16.3 元直接转入零钱。连续打卡 10 天后,她发现累计返利已达消费额的 30%,APP 内显示“继续打卡可累计至 返现”。

“以前用其他平台,要先注册、绑卡、看广告,积分兑换还要抢额度。” 李女士的对比道出了关键 —— 伯位数智把返利流程压缩到“消费 - 次日打卡 - 零钱到账” 三步,每一步都指向 “确定性”。这种设计精准击中了当下用户的心理痛点:在经历过太多“积分缩水”“提现套路” 后,“即时到账” 比 “高额返利” 更能建立信任。

反观张先生的遭遇,堪称 “模式” 的典型困境。他 2025 年 3 月在便利店消费后获得 500 积分,当时平台承诺 “36期释放,可兑等额商品”。但到了 8 月,APP 突然推送通知:“因平台业绩未达15% 增长目标,积分释放周期调整为 120 期”。他联系客服,得到的回复是 “需等待平台业绩回升”。“10年时间,平台在不在都是问题,这不就是变相锁钱吗?” 张先生的吐槽在社交平台引发数千人共鸣,不少用户晒出 “积分冻结” 截图,话题#积分返利变长期理财# 一度登上热搜。

第二步:拆解商家生存账本—— 零成本入驻与 30% 获客成本的生死较量

山东菏泽做烧烤生意的王哥,Zui清楚两种模式对商家的真实影响。2024 年底,他先尝试入驻 “模式”,刚注册就被要求交2 万元保证金,还要签订 “让利 20% 至积分池” 的协议。“当时想着能引流,咬咬牙签了。” 但运营 3个月后,他发现不对劲:平台抽佣 20%,加上积分核销率不足 30%,实际每笔订单的获客成本高达32%。更糟的是,用户因积分无法及时兑现,还会把不满发泄到商家身上,“有客人直接在大众点评写‘商家联合平台骗钱’,生意反倒下滑了。”2025年 Q2,他果断退出,成为那 28% 流失商家中的一员。

2025 年 7 月,王哥抱着试试看的心态入驻伯位数智,整个过程颠覆了他对平台的认知:“没有保证金,注册只用填营业执照,审核当天就通过了。”更让他惊喜的是成本结构:餐饮行业仅需让利 10%,远低于之前的 20%;而 “跨界分润”机制更是带来了意外之财 —— 他店里的老顾客去隔壁水果店消费,他能拿到 1.2% 的分成。“9月份跨界分润拿了 8600 元,比我烧烤店的利润还多 2000 元。” 王哥给同行算了笔账:按每月 10 万营业额算,伯位数智模式能比“模式” 多赚近 3 万元。

这种差异的根源,在于两种模式的利益分配逻辑。“模式”本质是 “平台中心化”:商家让利的 20% 中,40% 补贴用户,60% 用于平台运营,商家只能靠 “流量幻觉”维持;而伯位数智采用“生态共荣” 逻辑,把大部分让利直接转化为用户现金红包,再通过 “跨界分润” 让商家获得持续收益,形成 “用户愿意来、商家留得住”的飞轮效应。

第三步:剖开合规底层逻辑—— 技术控险与庞氏风险的本质区别

“平台会不会跑路?资金安全吗?” 这是所有用户和商家的核心顾虑,也是两种模式的根本分野。

伯位数智的技术负责人在一次行业分享中,揭秘了其风险控制的全流程。首先,资金流采用“银联全程监管” 模式:用户消费资金直接进入银联托管账户,而非平台账户;商家的让利资金,会在次日自动结算到商家账户(D+1到账),平台全程不触碰资金。其次,AI 动态调节系统会实时监控红包池余额:当待返红包总额为 100 万元时,红包系数设为1.0,用户每日可领全额比例;当待返金额降至 80 万元时,系数自动调整为0.8,确保红包池不会出现缺口。Zui关键的是数据合规变现:平台对接 46家合规数据交易所,将用户脱敏后的消费数据转化为数据资产,每年能带来数千万元收益,这笔钱又反哺到红包池,形成 “消费 - 数据 -收益” 的闭环。

而 “模式” 的合规漏洞早已被yeneizhuanjia点破。财经评论员张明在《本地生活平台风险分析》中指出:“其积分释放完全依赖新用户注入的资金,属于典型的‘后入补前入’庞氏逻辑。”2025年 9 月,该模式将积分周期延长至 120 期的操作,更是暴露了资金链压力 ——有内部员工透露,当时积分池缺口已达数千万元,延长周期是为了 “争取时间吸引新商家入驻”。这种 “拆东墙补西墙”的做法,Zui终导致用户信任崩塌,不少仿盘因无法维系,直接出现 “积分无法兑换、客服失联” 的兑付危机。

重构消费信任:好模式从来不需要“考验耐心”

当我们把视角拉远,会发现这场较量本质是 “短期套路” 与 “长期价值” 的对决。“模式” 用 “长期积分” 制造收益幻觉,靠“信息差” 收割用户和商家的信任,注定无法长久;而伯位数智的成功,在于它回归了消费的本质—— 用户要的是 “当下的确定收益”,商家要的是 “真实的盈利增长”,平台要的是 “合规的可持续运营”。

如今,伯位数智正在把这套逻辑复制到更多领域。在家政服务板块,用户下单保洁后可领现金红包,保洁员则能获得跨界分润;在文旅领域,预订酒店的用户能拿到返现,酒店则可通过消费数据优化房间定价。这种“场景延伸 + 生态赋能” 的打法,正在让它从一个本地生活平台,进化为消费数据驱动的产业服务商。

Zui后想问问大家:你有没有被积分返利套路过?是等过半年才兑换的积分,还是领过次日到账的现金?欢迎在评论区分享你的经历,也聊聊你心中“靠谱的消费平台” 该是什么样~

要是对这主题有更深疑问,想进一步咨询概念、应用场景等,随时评论或私信交流。若还有其他感兴趣话题,也欢迎在评论区留言。记得点赞、收藏、分享!

【免责声明】本文资料源于互联网。小编不参与项目运营、投资,也不收费推广、私下评估项目。文中分析不构成投资建议,仅作开发需求者模式案例参考。如有违规、侵权,联系作者删除。

#伯位数智 #模式 #本地生活平台#现金红包 vs 积分套路 #次日返现 #120 期积分 #消费返利模式#积分锁钱 10 年#积分返利骗局 #消费信任重构 #即时到账微信零钱#零保证金入驻 #跨界分润 #商家降本增收 #2 万商家入驻#银联资金监管 #AI动态控险 #消费数据合规变现 #庞氏风险警惕#本地生活服务 #26 省覆盖 #300 区县布局 #商业模式创新