伯位数智 “数智红包” 深度解析:模式逻辑、行业对比及合规观察

- 供应商

- 东莞市数云网络科技有限公司

- 认证

- 小程序开发

- 东莞软件开发

- 商业模式

- 定制开发

- 地区

- 东莞

- 联系电话

- 18002820787

- 杨小花

- 18002820787

- 商业模式

- 杨小花

- 所在地

- 广东省东莞市松山湖园区瑞和路1号2栋501室02

- 更新时间

- 2026-03-19 08:00

Zui近刷朋友圈,总能看到有人晒 “数智红包” 的提现截图:“今天买菜花了 32,签到领了2.1,相当于打了九四折”“绑定的顾客在别家吃饭,我躺赚 1.5,这钱来得有点意外”。

发这些截图的,有普通消费者,也有小区门口的便利店老板 —— 他们都在聊同一个平台:伯位数智。这家刚拿了大湾区贵商金奖的企业,靠“数智红包” 在消费返利圈快速冒头,12 万商家入驻、100 万日活、20 亿交易额,数据看着很亮眼。

但身边也有质疑声:“这不就是另一个‘’吗?之前‘’的积分排队让人等得着急,这个‘数智红包’真的不一样?”今天结合我自己的体验和行业逻辑,跟大家聊聊:这个模式到底值不值得试?

1. 先拆“数智红包” 的底层逻辑:看着简单,实则藏着 “三方博弈”

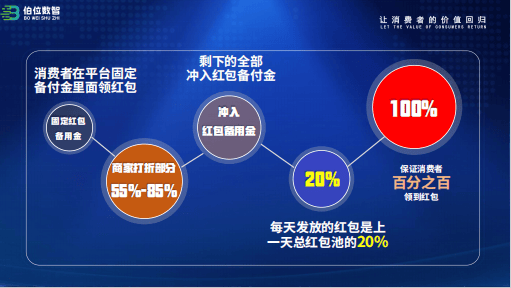

很多人第一次用会问:“我花的钱,凭啥能返回来?平台的钱从哪来?” 其实核心是 “商家让利 + 平台补漏”的三方生态,但这里面的博弈关系,比表面看的复杂。

先说Zui关键的“资金池”:商家让利不是活雷锋,是为了 “换未来”

平台说资金池来自商家7%-30% 的让利 + 平台收入,但你细想就知道:小餐馆、水果店这类商家,利润本来就薄,30%的让利根本扛不住。那为啥还有 12 万商家愿意来?

核心不是 “让利”,是 “跨界收益”——商家用平台收款码绑定顾客后,不管顾客去平台上哪家店消费,原商家都能拿 1.2% 分成。比如便利店老板绑定了 100个老顾客,这些人去隔壁火锅店消费,老板也能赚钱。对商家来说,“让利”是短期成本,“绑定顾客赚长期分成” 才是真诱惑,这也是平台能快速拉到商家的关键。

再看用户返利:“现金+ 每日领” 是亮点,但 “周末停发” 是硬伤

我上周试了一次:周三在平台上的水果店花了 50,周四签到领了 3.2,直接提微信秒到账,这点比 “” 的积分排队舒服太多 ——毕竟谁都想 “钱落袋为安”。

但问题也来了:周六我又去那家店买了水果,结果被告知“周末不发红包”。这就很别扭了:消费者周末的消费需求其实更强(比如聚餐、采购),但平台偏在这时停发返利,等于“主动把流量推走”。我问了身边几个用的人,一半都表示 “周末会刻意避开平台商家,去别家买”—— 这个设计看似是为资金池“喘口气”,实则可能丢了更大的消费场景。

和 “”的本质差别:不是 “返利方式”,是 “用户预期管理”

很多人说两者像,其实核心不一样:“” 用“积分排队 + Zui终免单” 给用户一个 “确定性预期”—— 哪怕等得久,至少知道“Zui后能回本”;但 “数智红包”是 “现金 + 随机金额”,用户今天领 3 块,明天可能只领 5 毛,这种 “不确定性” 反而比 “慢”更让人没安全感。

我身边有个朋友,之前天天用“数智红包”,后来因为连续两天只领了几毛钱,直接卸载了:“与其天天盼着这点浮动的现金,不如‘’慢慢攒积分,至少有个盼头”。这就是“预期管理” 的差距 —— 模式再新,抓不住用户的 “心理安全感”,留客就是难题。

2. 细节里的“小心思”:哪些是真优势?哪些是 “伪安全”?

伯位数智在细节上做了不少设计,但不是所有 “设计” 都真的有用,得拆开看:

“熔断机制”:看着是“安全阀”,但缺了 “第三方监管” 就是 “自欺欺人”

平台说 “单日红包支出超资金池30%就调低发放比例”,这听起来能防资金链断裂,但问题在于:资金池里的钱到底有多少?流向在哪?只有平台自己知道。

之前某返利平台也搞过 “资金池管控”,结果Zui后曝出 “资金被挪用”,用户根本拿不到返利。对消费者来说,“熔断机制” 只是平台的“自我约束”,没有银行或第三方机构监管,就像给家里装了个 “自己能打开的保险柜”,安全性始终要打问号。

“防shuadan”:从“经济动机” 下手,这步确实比其他平台聪明

shuadan是返利平台的老毛病,之前很多平台靠人工审核,根本防不住。但伯位数智的思路很直接:让shuadan“没钱赚”—— 你刷 100 块消费,Zui后只能拿回 100 块成本,没额外收益,自然没人愿意刷。

再加上 “跨店消费权重高” 的规则(比如你在超市买完,再去药店买,返利会多一点),反而能引导真实消费。我问了平台上的一个超市老板,他说“现在很少看到批量下单又退货的shuadan用户,来的都是真买东西的人”—— 这步确实戳中了行业痛点。

“商家零成本入驻”:对小商家友好,但“1.3% 手续费” 藏着长期隐患

商家不用花钱就能入驻,还只收1.3% 的手续费,比美团、饿了么的抽成低太多,对小商家来说确实有吸引力。但长期看,平台的收入主要靠手续费 +广告,12 万商家的手续费能不能覆盖平台运营成本?

如果后期平台为了盈利,提高手续费或者减少 “跨界收益”,很可能会导致商家流失 —— 毕竟商家来这的核心是“赚分成”,一旦分成少了,30% 的让利压力就会暴露,到时候平台的商家基础可能会松动。

3.普通人该怎么选?3 条实在建议

聊了这么多,大家Zui关心的肯定是:我该不该用?商家该不该入驻?给大家 3 条落地建议:

对普通用户:“薅点小钱可以,别为了‘免单’冲动消费”

如果你只是日常买菜、吃饭,顺便用平台领点红包,确实能省点钱(我这两周累计领了 47,够买两斤肉)。但千万别想着 “多消费冲免单”——一来免单是随机的,二来返利金额浮动大,很可能你花了 1000,Zui后只领回 50,反而亏了。